INTERVIEW. Samy Chaar, chef économiste de la banque Lombard Odier, privilégie les actions américaines, la tech et les valeurs industrielles qui profiteront de la politique protectionniste du républicain.

Laurence Allard

Donald Trump à Midland, au Texas, le 29 juillet 2020. © Carlos Barria/Reuters

Le Point : Quels impacts l’élection de Trump aura-t-elle sur la croissance, l’inflation et les taux ?

L’économiste Samy Chaar prévient : « Sans un plan d’investissement massif, l’Europe verra se creuser l’écart avec la Chine et les États-Unis sur l’innovation, la productivité et donc la croissance. »

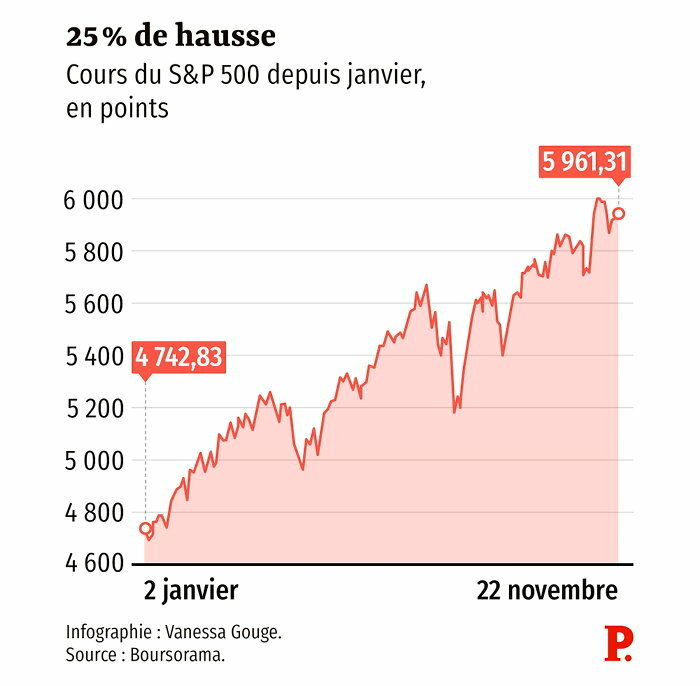

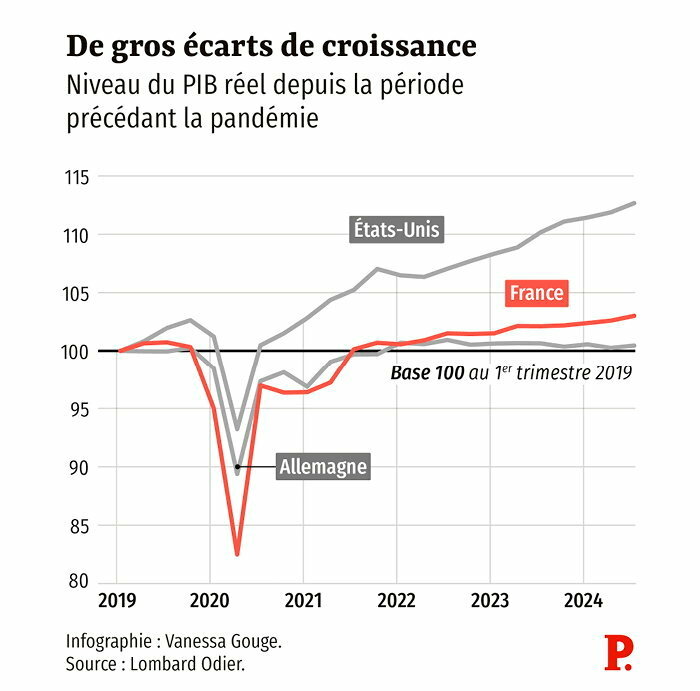

Samy Chaar : La victoire totale au Sénat comme à la Chambre des représentants donne – pendant deux ans – à Donald Trump la possibilité d’appliquer pleinement sa politique de l’« America First ». Deux ans, car les élections de mi-mandat peuvent venir infléchir le résultat. Son programme signifie, outre-Atlantique, plus d’activité sur le sol américain au détriment du reste du monde, pénalisé par une politique protectionniste dure. Nous anticipons, en 2025, un taux de croissance outre-Atlantique autour de 2,5 %, contre 1 % pour l’Europe.

L’inflation ne va-t-elle pas repartir, mettant en péril le mouvement de baisse des taux ?

L’inflation va rebondir plus ou moins fortement selon que le président américain opte pour une pleine application des droits tarifaires brandis durant la campagne, ou seulement une fraction de ceux-ci, dans une logique transactionnelle. Dans le premier cas, la hausse des prix pourrait bondir à 3,5 %, un taux qui reste néanmoins sans commune mesure avec la hausse des prix des années post-Covid. Dans le second scénario, qui est celui que nous retenons, l’impact inflationniste sera diffus et l’inflation contenue à 2,7 %-2,8 %. D’autant que les prix de l’énergie sont bas et les hausses des salaires contenues. Les tensions sur le marché de l’emploi ont maintenant été résorbées.

Les taux longs sont néanmoins repartis à la hausse ?

C’est vrai, mais ils demeurent autour de 4,5 %, ce qui n’est pas anormal compte tenu du dynamisme de l’économie et de l’inflation. Si nous investissons en obligations, c’est pour le rendement, pas pour le gain en capital. Au contraire, la hausse n’empêchera pas la Fed de procéder à de nouvelles baisses des taux courts. Nous anticipons trois nouvelles baisses des taux directeurs en 2025 pour atterrir à 4 %, contre 4,75 % aujourd’hui.

L’Europe peut-elle s’en sortir ?

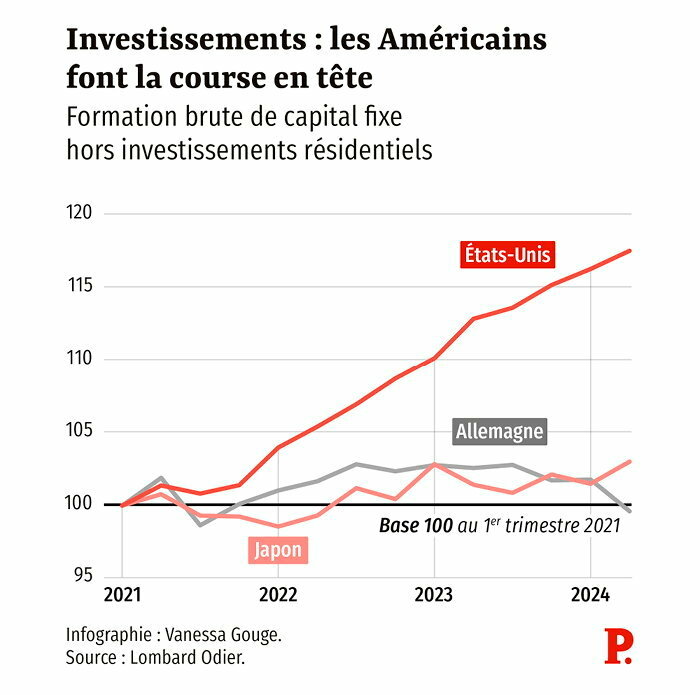

Oui, si elle prend acte que nous sommes passés d’un monde marqué par la globalisation à un monde régi par la logique des blocs. Ce changement de paradigme implique de sécuriser son marché domestique, de s’affranchir des autres blocs. Les États-Unis consacrent 3 500 milliards de dollars aux investissements nécessaires pour sécuriser ses chaînes d’approvisionnement, garantir son autonomie, disposer d’une énergie abondante et à bas coût. C’est l’équivalent de plus de deux plans Marshall [du nom du programme américain, lancé après la Seconde Guerre mondiale, pour reconstruire l’Europe, NDLR].

La Chine suit la même démarche en subventionnant massivement son industrie. Pas l’Europe, ce qui a pour conséquence de creuser l’écart en matière d’innovation, de productivité et donc de croissance. La taille de la dette n’est pas un argument. Il y a de l’épargne en Europe. Le premier pays concerné est l’Allemagne. Le pays ne doit pas compter seulement sur la baisse des coûts et l’amélioration de sa compétitivité pour relancer la machine économique, mais sur les investissements et l’innovation. Cela passe par la fin du dogme fiscal.

Est-ce le moment d’investir dans les actions européennes ?

Nous sommes sous-exposés. Certes, les valeurs européennes ne sont pas chères. Mais on a besoin d’un signal politique qui confortera les autres atouts de la zone euro : une monnaie dévaluée, la baisse des taux, des entreprises qui vont profiter de la politique américaine.

Ce signal pourrait-il venir de Chine ?

Il n’y a pas pour le moment de politique de relance de grande ampleur, les dirigeants sont obsédés par la stabilité de leur monnaie. Le signal devra venir de la zone euro elle-même.

Dans un tel monde, sur quels actifs faut-il miser ?

À horizon de dix ans, nous croyons à la pertinence d’une allocation équilibrée basée sur les obligations et les actions. Bien sûr, le rendement des premières a baissé, pourtant il est encore possible de dégager un rendement moyen de 3 % à 4 % par an. Et le double pour les actions. Nous privilégions le marché américain et, avec lui, les valeurs de la tech et les secteurs cycliques. Il n’y a pas de raison d’être sous-investi.

Quelle place faut-il donner à l’or ?

Au-delà des arguments habituels (valeur refuge, taux bas), la fragmentation du monde et la logique de blocs sont favorables à l’or puisque le métal jaune est une des rares options qui permet aux Chinois de diversifier leurs réserves en dollars américains, dans un souci de minimiser l’impact de sanctions potentielles. La demande des banques centrales est un nouveau facteur structurel qui soutient l’or.

Et au « private equity » ?

Avec la reprise des introductions en Bourse et des opérations de fusions-acquisitions encouragées par la baisse des taux, en plus de la diminution de la régulation et la fin des incertitudes sur la politique américaine, les performances du non-coté restent attractives en termes de couple rendement-risque.

Que pensez-vous de la flambée du bitcoin ?

Nous n’investissons pas dans les cryptomonnaies directement, mais privilégions la diversification et la palette plus large qu’offrent les investissements dans le secteur de la technologie (hardware, software, etc.). Le bitcoin n’est ni une devise, ni de l’or digital, ni un actif à rendement. Je lui trouve des fondamentaux proches du marché de l’art, une forme d’art digital, en somme. Il fluctue en fonction de ce qu’une communauté d’initiés est prête à acheter ou à vendre.